ワンルームマンション投資の話には、ほぼ必ず「サブリース」という言葉がついてきます。私が2件のワンルームマンションを買ったときも、当然のように説明の中に入っていました。

そもそもサブリースとは──ワンルームマンション投資とセットで売られる仕組み

サブリースとは、ひとことで言えば「家賃保証」の仕組みです。オーナーである私が、自分の部屋をいったんサブリース会社(以下、保証会社)にまるごと貸す。

保証会社はその部屋を入居者に貸し出して家賃を受け取り、そこから手数料を引いた金額を、毎月決まった日に私の口座へ振り込む。入居者がいない月でも、契約で決めた金額は振り込まれる──だから空室の心配がいらない、という説明でした。

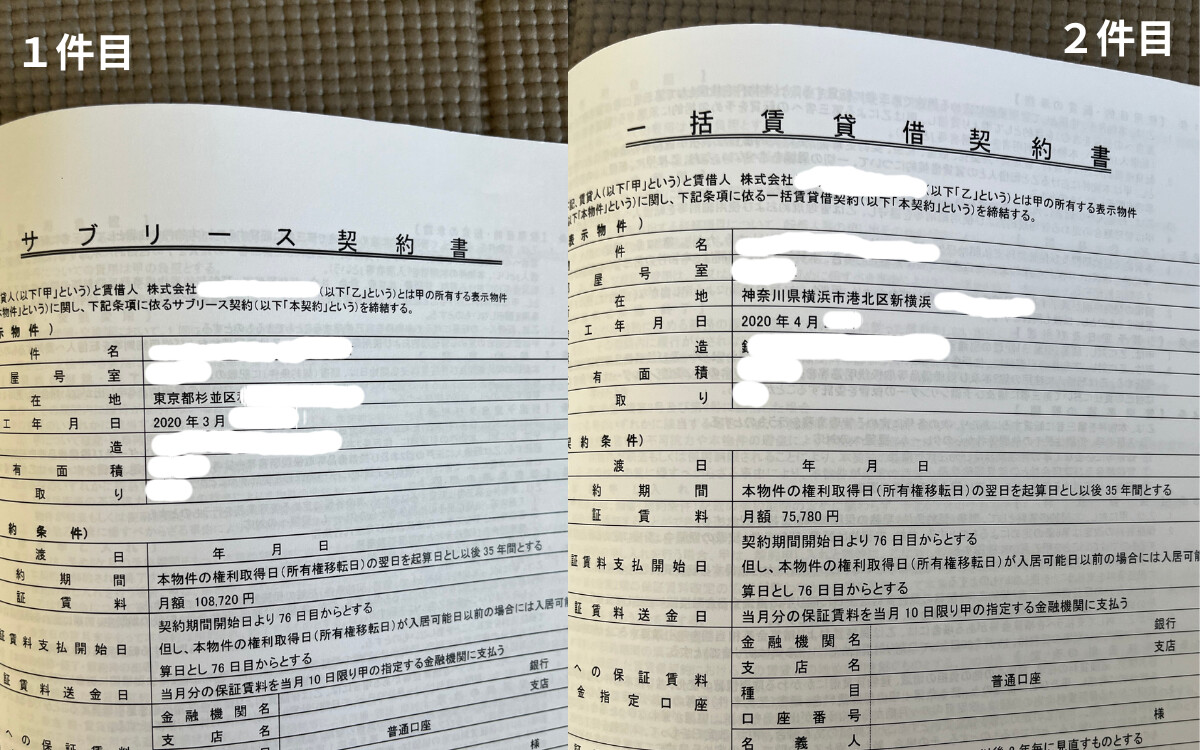

私の場合、振り込まれる保証賃料は中野富士見町が月108,720円、新横浜が月75,780円。契約期間はどちらも35年です。

「35年間、空室でも家賃が入る」。投資の経験がまったくなかった私にとって、これ以上ない安心材料に聞こえました。販売会社・施工・賃貸管理がすべて同じグループで完結する「ワンストップだから安心」という言葉も、迷いを消してくれました。

けれど、いまふり返ると、私はこのサブリースという契約の本当の意味を、まったく理解していませんでした。自分の部屋がそのあとどう扱われるのか、契約書に書かれていた言葉の意味を、ひとつも読み解けていなかったのです。

その「読み解けなかった一文」が、のちに私を驚かせることになります。

「転貸されていますよ」──売却の相談で、はじめて引っかかった

物件を手放すと決めてから、私は複数の不動産会社にまとめて査定を依頼できるサービスを使って、何社かに連絡を取りました。

そのうちの1社の担当者と会って、私の部屋の契約内容を伝えたときのことです。相手はほとんど即答で、こう言いました。

「この手の物件は、まず間違いなく転貸されていますよ。これまで私が扱ってきた同じような物件は、ほぼ全部そうでした」

転貸、つまり又貸しのことです。担当者によれば、私の部屋は、保証会社から入居者へ直接ではなく、いったん別の業者へ貸され、その業者が入居者へ貸している、というのです。しかも、それは珍しいことではない、という口ぶりでした。

家に帰ってから、私は初めて、自分のサブリース契約書を引っぱり出して読み返しました。それまで一度も、きちんと読み返したことがなかったのです。そして第1条で、ある一文に目がとまりました。

そこには、保証会社が私の部屋を「第三者に転貸する」ことを目的として借りる、と書かれていました。契約したときの私は、この「転貸」を、自分の部屋がふつうに人へ貸し出されることだろう、と軽く受け止めていただけでした。

けれど、当時あの担当者の話を聞いたあとで、あらためてこの「転貸」の一文を読むと、まったく違って見えました。そこで初めて、私は強い不安を覚えたのです。

そして、いまこうして契約書を読み返すと、その条文はもっと踏み込んだ書き方をしていました。「第三者に転々貸することを目的とする事業者への転貸を含む」。私の部屋は入居者に直接ではなく、いったん別の業者に貸され、その業者からさらに入居者へ渡る──そういう二重の構造が、契約書にはっきり書いてあったのです。

契約したときの私は、この「転々貸」という言葉にまで、まったく目がいっていませんでした。

取り寄せた賃貸借契約書に、知らない会社の名前があった

はっきりさせるには、いま私の部屋に住んでいる入居者と交わされている賃貸借契約書を見るしかありません。ちょうど、サブリースを解約する手続きにも、その書類が必要でした。

取り寄せて届いた契約書を見て、私は言葉を失いました。やはり、貸主として書かれていたのは、私が契約した保証会社の名前ではなく、聞いたこともない別の不動産会社の名前だったのです。しかも2件とも、それぞれ別々の会社でした。

私の部屋は、二重サブリースになっていた。そのことを、私はここで初めて、自分の目で確かめたのです。

整理すると、私の部屋はこういう構造になっていました。

- ふつうのサブリース(転貸)……私 → 保証会社 → 入居者

- 私の部屋(転々貸=二重サブリース)……私 → 保証会社 → 別の業者 → 入居者

つまり、私が「家賃を保証してくれる会社」だと思っていた相手は、実際の入居者とは直接つながっておらず、あいだに入って差額を受け取る立場だった、ということになります。

いちばんこたえたのは、業界の人には当たり前のことを、契約した私だけが、何年ものあいだ知らずにいた、という事実でした。もし契約のときに「あなたの部屋は、別の業者にまた貸しされます」と説明されていたら、私はきっと、もっと早く立ち止まっていたはずです。

この転々貸については、契約書にさらに踏み込んだ取り決めがいくつも書かれていました。あまりに衝撃的な中身なので、その詳細は、このシリーズが完結したあとに、別の記事であらためて書きます。ただ、ひとつだけ言わせてください。こんな大事なことを、契約から手放すまで知らされずにいた──その事実に、私は打ちのめされました。

業界では当たり前のことが、契約する側にはひとことも知らされない。その非対称さこそが、この仕組みの本当の怖さだと、私はいま思っています。

契約書から「サブリース」の四文字が消えていた

二重サブリースに気づいたのをきっかけに、私は2件の契約書を、あらためて並べて見比べました。1件目は2020年の春、2件目はその年の夏に契約したもので、買った相手も、仕組みも、保証してくれる会社も同じです。

ところが、よく見ると違うところがありました。

1件目の契約書のタイトルは「サブリース契約書」。ところが2件目のタイトルは「一括賃貸借契約書」。同じ会社が、同じ家賃保証の仕組みを、たった4ヶ月のあいだに別の名前で契約していたのです。「サブリース」という四文字が、2件目からは消えていました。

さらに、契約書のすみに小さく印刷されている書式の管理番号も違っていました。2件目のほうには、1件目にはなかった「免責有」という文字が添えられていました。免責とは、責任を負わない、という意味です。契約書の後ろのほうには、たしかに新しく免責に関する条項が加わっていました。

最初は「ただの書式の違いかな」と思いました。けれど、日付を調べてみて、私はただの偶然とは思えなくなりました。

私が2件目を契約したのは2020年の夏。その少し前、2020年6月に、ある法律が成立していたのです。サブリースの業者を規制するための新しい法律(通称サブリース新法)です。

この法律は、サブリース業者に対して、契約前にリスクをきちんと説明する義務(重要事項の説明)や、大げさな広告の禁止、不当な勧誘の禁止などを定めたものでした。「サブリース」という言葉が、法律ではじめて正式に定義された瞬間でもあります。

時系列に並べると、こうなります。

- 春:1件目を「サブリース契約書」で契約

- 初夏:保証会社の契約書の書式が新しくなる(「免責有」が追加された版)

- その直後:サブリースを規制する新法が成立

- 夏:2件目を「一括賃貸借契約書」で契約(「サブリース」の文字なし)

私は法律の専門家ではないので、保証会社が何を考えてタイトルを変えたのか、本当のところは分かりません。偶然かもしれません。

けれど、「サブリースを規制する法律ができる」という流れと、「契約書から“サブリース”の文字が消える」という事実が、これだけ近い時期に重なっていた。その事実だけは、自分の手元の契約書がはっきりと示していました。

素人の私には、この二枚の契約書の違いに気づくことすら、二重サブリースに気づいて見比べるまでできませんでした。買うときには、タイトルも、すみの小さな文字も、まったく目に入っていなかったのです。

サブリースを解約できない理由と、私が払った違約金

「サブリース 解約できない」という言葉を、ネットでよく見かけます。家賃保証なのに、なぜやめられないのか。ここは少しだけ仕組みの話になりますが、大事なところなので書いておきます。

サブリースは、法律のうえでは「オーナーが、自分の部屋を保証会社に貸している」という形になっています。つまり貸しているのはオーナー、借りているのは保証会社です。そして日本の法律(借地借家法)は、立場の弱くなりがちな「借りている側」を手厚く守るようにできています。

問題は、ここでの「借りている側」が、入居者ではなく保証会社だということです。オーナーが「やっぱりやめたい」と思っても、借りている保証会社のほうが法律で守られているため、オーナーの都合だけで一方的に解約するのは簡単ではありません。これが「サブリースは解約できない」と言われる、いちばんの理由です。

では私の場合はどうだったか。私の契約書には、解約について「6ヶ月前に伝えること」「解約料として保証賃料の1ヶ月分を払うこと」と書かれていました。条件さえ満たせば解約はできる契約だったのです。実際に私が払った解約料(違約金)は、こうでした。

- 1件目:108,720円(保証賃料の1ヶ月分)

- 2件目:75,780円(保証賃料の1ヶ月分)

サブリースを解約してから売る

サブリース物件を売るときは、先にサブリースを解約してから売りに出すのが基本です。サブリースが付いたままだと買い手が限られ、売値も大きく下がってしまうからです。違約金を払ってでも先に解約したのは、少しでも有利な条件で売りたかったからでした。

そこから実際に売り切るまでにも、価格の交渉を含めて相当な苦労がありました。ただ、その顛末はこのシリーズの売却編であらためて書きます。この記事でお伝えしたいのは、サブリースという仕組みは、入るときよりも、やめるとき・手放すときにこそ、お金も手間もかかるということです。

私はもう、サブリースそのものを人にすすめる気にはなれません。それでも、もし今まさに契約を考えている人がいるなら、せめて「やめるときの費用」と「売るときの値段」を先に計算してみてください。その数字を見れば、立ち止まる理由がきっと見つかるはずです。

契約する前に知っておいてほしい、4つのこと

FP3級の勉強もして、実際に2件のサブリースを契約して、損をして手放した。その経験から、いま誰かに伝えるとしたら、この4つです。

まず、「家賃保証」は「相場より安い家賃で固定される」とほぼ同じ意味だということ。保証してもらうかわりに、本来もらえるはずの家賃の一部を、ずっと差し引かれ続けます。

次に、契約書から「サブリース」の文字が消えても、中身は変わらないということ。名前が「一括賃貸借契約書」でも「家賃保証」でも、仕組みが同じなら同じリスクです。名前ではなく、中身を読んでください。

そして、「第三者に転貸する」という一文を見つけたら、その第三者が誰なのかを必ず確認すること。保証会社が、さらに別の会社にまた貸ししている「二重サブリース」になっていないか。これは契約前に質問していい、当然の確認です。

最後に、契約する前に「出口」を計算しておくこと。やめるときの違約金、売るときの値段、ローンの残り。この3つを先に並べてみるだけで、見える景色がまったく変わります。私がそれをやっていれば、4年で大きく失うことはなかったかもしれません。

いま不安を抱えている人へ──まず「今の価値」を知ることから

もし、いまサブリース付きのワンルームマンションを持っていて、この記事を読みながら胸がざわついているなら、最初の一歩はシンプルです。「自分の部屋が、今いくらで売れるのか」を知ること。

私自身、売却を進めるまで、自分の物件がオーバーローン(売っても返しきれない状態)だとは気づいていませんでした。私の部屋は23区内と横浜にあり、土地の値段も上がっている時期でしたから、「都心の物件だから、売ればローンくらいは返せるだろう」と、どこかで思い込んでいたのです。

けれど、現実は違いました。立地が悪くないことと、ワンルームマンションとして高く売れることは、別の話だったのです。現実の数字を知るのは怖いものですが、知らないまま持ち続けるほうが、ずっと危険です。

いまは、複数の不動産会社にまとめて査定を依頼できる無料サービスがあります。1社だけだと相場が分かりませんが、何社かの査定を並べれば、自分の部屋のだいたいの価値が見えてきます。売る・売らないを決めるのは、そのあとで大丈夫です。まずは現在地を知る。それだけで、次の判断がぐっと冷静になります。

[PR]

サブリース付きのワンルームマンションでも、今いくらで売れるのかは一括査定で分かります。マンションナビなら、お持ちのマンションを複数社にまとめて無料で査定できます。

ワンルームマンション投資失敗シリーズ・続編予告

このvol.4では、サブリースの正体と二重構造、そして解約・違約金・売却の現実を振り返りました。続くvol.5以降では、さらに別の角度から掘り下げていきます。

- vol.5:「節税」という言葉の裏側にあるリアル

- vol.6:4年で売り抜けた損切り判断のすべて

- vol.7以降:売却時に初めて分かった問題(出口の税金・高値づかみのリアルなど)

※ シリーズは順次公開予定。テーマは執筆過程で追加・調整される可能性があります。